以“高效赋能、创新驱动、绿色发展”为主题的2023年6月中国多晶硅产业发展论坛在陕西举行,来自四川永祥股份高级光伏行业分析及投资经理何阳杰现场分享了光伏新能源行业与技术发展态势专项演讲,并为下一步全球光伏多晶硅发展情况做了深度分享,共同探讨中国硅产业发展面临的机遇和挑战,共谋硅产业发展的新出路。

何阳杰报告中指出:在全球气候变暖及化石能源日益枯竭的大背景下,加快可再生能源的开发利用日益受到国际社会的重视,大力发展可再生能源产业已成为全球能源转型和应对气候变化的重大战略方向和一致行动。根据全球已探明的传统能源储量及静态消耗量预测,石油可开采年限剩余49年,天然气48年,煤炭138年。基于此,需要在未来30-40年的时间,完成这场史无前例的决定人类可持续发展的能源革命任务。取之不尽、用之不竭的太阳能是目前看的到的实现能源独立、能源自由、能源转型的必由之路。

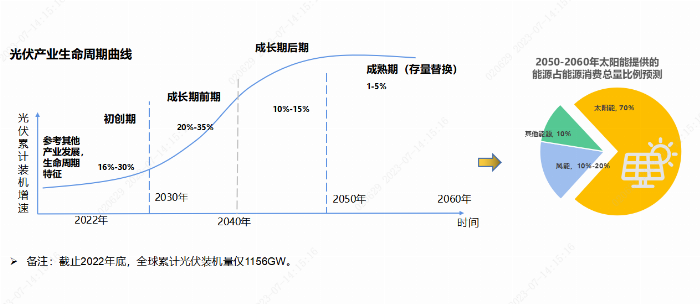

随着中国“2030年前碳达峰,2060年前碳中和”重大战略决策的庄严宣告,国家能源转型及减排目标和新能源发展规划路线的确定,以及世界各国在发展新能源和减排行动上的高度共识,光伏产业迎来了历史性最佳发展机遇期。大力发展光伏产业,对调整能源结构、推进能源生产和消费革命、促进生态文明建设具有重要意义。

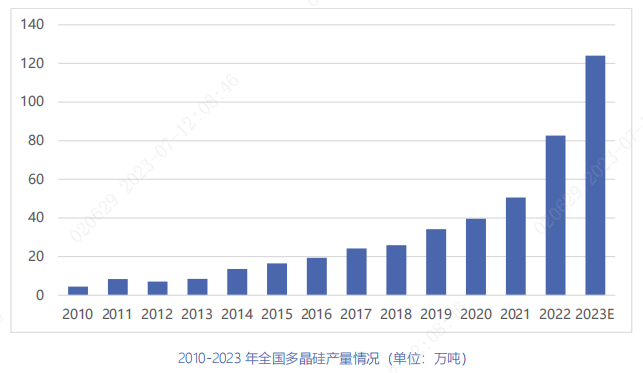

多晶硅方面,2022年,全国多晶硅产量达82.7万吨,同比增长63.4%。其中,排名前五企业产量占国内多晶硅总产量87.1%。2023年随着多晶硅企业技改及新建产能的释放,产量预计将超过124万吨。

晶硅电池片方面,2022年,全国电池片产量约为318GW,同比增长60.7%。其中,排名前五企业产量占总产量的56.3%,产量达到5GW以上的电池片企业有17家。预计2023年全国电池片产量将超过477GW。

各种电池技术平均转换效率

2022年,规模化生产的p型单晶电池均采用PERC技术,平均转换效率达到23.2%,较2021年提高0.1个百分点;采用PERC技术的多晶黑硅电池片转换效率达到21.1%,较2021年提高0.1个百分点;常规多晶黑硅电池效率提升动力不强,转换效率与2021年持平,且未来效率提升空间有限;铸锭单晶PERC电池平均转换效率为22.5%,较单晶PERC电池低0.7个百分点;n型TOPCon电池平均转换效率达到24.5%,异质结电池平均转换效率达到24.6%,两者较2021年均有较大提升,XBC电池平均转换效率达到24.5%,今后随着技术发展,TBC、HBC等电池技术也可能会不断取得进步。未来随着生产成本的降低及良率的提升,n型电池将会成为电池技术的主要发展方向之一。

各种电池技术市场占比

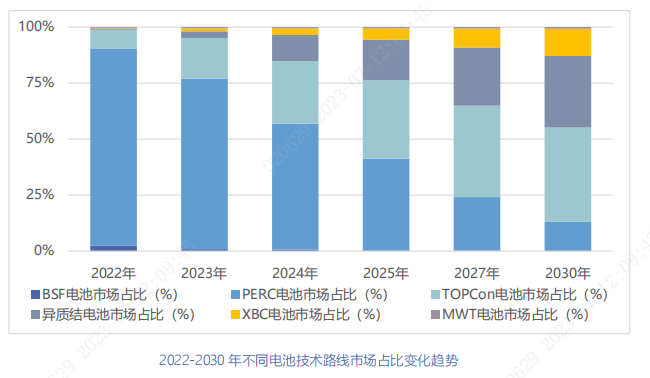

2022年,新投产的量产产线仍以PERC电池产线为主。但下半年部分n型电池片产能陆续释放,PERC电池片市场占比下降至88%,n型电池片占比合计达到约9.1%,其中n型TOPCon电池片市场占比约8.3%,异质结电池片市场占比约0.6%,XBC电池片市场占比约0.2%。由于部分海外市场如印度、巴西等国家仍对成本低廉的BSF产品有需求,国内一些细分市场如太阳能路灯等产品在使用,2022年BSF电池片市场占比约2.5%。2022年新投产TOPCon电池线设备投资成本略高于PERC电池;异质结电池设备投资成本约36.4万元/MW。未来随着设备生产能力的提高及技术进步,单位产能设备投资额将进一步下降。